吕学都 国家气候中心原副主任、亚洲开发银行首席气候变化专家

2019年10月,生态环境部、人民银行、银保监会、国家发改委、财政部等有关部门联合推动成立了中国环境科学学会气候投融资专业委员会,成为气候投融资领域的专业机构,促进气候投融资项目落地的重要信息平台,以及中国气候投融资国际交流与合作的重要窗口。专业委员会还将承担参与气候投融资领域的标准制订、推动构建多元化的全球气候投融资治理体系等活动。专业委员会的成立,标志着中国推进气候投融资迈出了实质性步伐。

2020年10月,生态环境部、国家发展和改革委员会等五部委联合发布了气候投融资领域的首份政策文件《关于促进应对气候变化投融资的指导意见》,明确提出将“开展气候投融资地方试点”。

2021年12月,生态环境部、国家发展和改革委员会等九部委联合发布《关于开展气候投融资试点工作的通知》(以下简称《通知》)及其附件《气候投融资试点工作方案》。《通知》要求选择实施意愿强、基础条件较优、具有带动作用和典型性的地方,开展以投资政策指导、强化金融支持为重点的气候投融资试点。

这两个文件的发布和实施,标志着气候投融资在地方试点和落地工作的正式启动,是中国气候投融资的重大进展。可以预计,气候投融资必将成为中国实现“双碳”目标的发动机和助推器。

气候投融资基本概念从何而来?

气候投融资概念源自对气候变化投资的金融活动。联合国气候变化框架公约所定义的气候投融资概念是:Climate finance is local, national or transnational financing—drawn from public, private and alternative sources of financing that seeks to support mitigation and adaptation actions that will address climate change,即:气候投融资是地方、国家或跨国投融资——来自公共、私人和替代性投融资来源,旨在支持应对气候变化的减缓和适应行动(也有把 “climate finance”翻译为气候金融)。联合国这个气候投融资概念比较宽泛,并没有定义投融资与应对气候变化行动的效果的关系。

世界银行、亚洲开发银行、泛美银行、非洲开发银行、欧洲开发银行等全球和区域多边发展银行,在联合国气候投融资概念基础上进一步发展并付诸实践,研究确定了全球和区域多边开发银行在核算气候投融资方面的统一规则和指南(见下文详述)。

国际气候投融资发展现状如何?

气候投融资概念及应用以联合国气候变化框架公约的谈判和实施进程最为突出。其中,在2009年哥本哈根召开的联合国气候变化框架第15次缔约方会议上,发达国家承诺到2020年实现为发展中国家提供每年1000亿美元的气候投融资目标。自从那次会议之后,如何筹集气候投融资资金及如何核算,就成为一个理论和实践的热点问题,进一步推进了气候投融资的研究和实践。

目前,联合国气候变化框架公约及所属机构如绿色气候基金、世界银行和区域多边开发银行对其自身业务的气候投融资有系统性的核算框架和流程。其中,世界银行集团(WBG)、亚洲开发银行(ADB)、非洲开发银行(AfDB)、欧洲复兴开发银行(EBRD)、欧洲投资银行(EIB)、美洲开发银行(IDB)、国际金融公司(IFC)以及与国际发展金融俱乐部(IDFC)成员在哥本哈根会议后成立了一个气候投融资工作小组,研究制定了一个“Common Principles for Climate Mitigation Finance Tracking”(气候减缓融资追踪共同原则),使这些机构有一个核算气候变化投融资的共同框架,实现透明和一致的国际气候投融资核算体系,提升在气候融资承诺及履行承诺方面的信誉,并以此为基础建立信任和问责制机制。

这个共同原则的一个特点,是“气候投融资”(climate finance)只包括那些能够带来减缓气候变化效益的资金。自2012年以来,亚洲开发银行和其他多边开发银行一直在使用这种方法联合报告其年度气候投融资状况,包括气候投融资的统计及投融资所带来的减缓气候变化效益的统计。在国家层面,目前还没有看到任何一个国家对气候投融资有系统性的定义、政策、指南、统计和公开发布的核算报告。

在2015年年底的联合国气候变化框架公约第21次缔约方会议(巴黎会议)召开之前,亚洲开发银行(亚行)承诺到2020年将其自身的年度气候投融资增加一倍,达到60亿美元,其中40亿美元用于减缓气候变化,20亿美元用于气候适应。这个目标大约相当于亚行年度贷款总额的约1/3,这是按照上述的气候投融资共同框架来计算的,只包括了那些能够带来减缓气候变化效益的项目活动的投融资。

亚行在2018年进一步提出,从2019年至2030年的12年时间,源自亚行自身的气候投融资将达800亿美元。在2021年10月联合国气候变化框架公约第26次缔约方会议前夕,亚行进一步宣布这个气候投融资目标提升到1000亿美元。新的目标从年度指标值改为多年累加值,更具科学性和操作性,因为亚行的投资项目在很大程度上是受援国先提出项目概念,亚行在所提出的项目概念基础上与受援国磋商项目的具体设计。

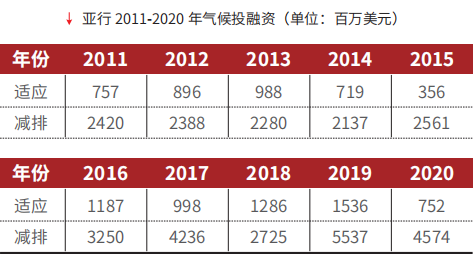

一个项目能够在多大程度上产生减缓气候变化的效益(减排温室气体和提升气候韧性及适应气候变化的不利影响),受制于项目类型。多年项目统计,更能够体现亚行在援助发展中国家推进应对气候变化方面的稳定趋势。下表是亚行自2011年以来的气候变化投融资情况。表中数据是亚行自有资金的气候投融资(即不包括联合融资的气候变化投融资),分为减排和适应气候投融资。

需要指出的是,在过去10多年里,国际上绿色金融的发展和应用相对于气候投融资而言更为普遍和得到重视。2012年11月,世界上第一个国家绿色发展银行——英国绿色投资银行(Green Investment Bank,GIB)正式成立,它以政策性银行为定位,专门致力于绿色经济投资,重点包括五个绿色目标:减少温室气体排放;提高自然资源的使用效率;保护或美化自然环境;保护或加强生物多样性;促进环境可持续发展。美国紧随其后,由州政府授权,将康涅狄格州清洁能源基金(CCFF)和康涅狄格州清洁能源金融与投资局(CEFIA)发展成了全美首家绿色银行——康涅狄格州绿色银行(CGB)。

2016年,在中国的倡导下,G20财长和央行行长会议正式将发展绿色金融的倡议写入公报。绿色金融首次列入杭州G20峰会议程,G20会议对政府通过绿色金融带动民间资本进入绿色投资领域达成全球性共识。在2017年7月德国G20峰会上,绿色金融再次受到全球关注。最近几年,全球的绿色信贷、绿色债券、绿色保险得到了飞速发展。

我国气候投融资发展现状如何?

我国的气候投融资源于“碳金融”的讨论和实践:2005年《京都议定书》生效之后,《京都议定书》下的“清洁发展机制”项目开始进入实质性实施,从而带来了大量的项目投资。学界把这些用于实现碳减排、产生“碳减排信用”的资金定义为“碳金融”。但在气候投融资的理论、政策、机构等方面一直没有得到应有的发展,气候投融资包括碳金融,在概念上讨论很多,也有些实践和研究,但此前一直没有在政府政策层面得到体现。正如本文开头所述,自2019年以来,我国气候投融资才取得了重大进展。

绿色金融的概念在国内较早得到广泛应用和发展。绿色金融的内涵,不仅包括了所有环境保护项目的金融活动,也包括生态保护和应对气候变化的金融活动。2015年4月,《中共中央国务院关于加快推进生态文明建设的意见》首次提出要推广绿色信贷、排污权抵押等融资,开展环境污染责任保险试点。

2015年9月,中共中央、国务院印发《生态文明体制改革总体方案》,从信贷、绿色股票指数、绿色债券、绿色发展基金、上市公司披露信息、担保、环境强制责任保险、环境影响评估、国际合作等方面具体提出了建立绿色金融体系。

2015年4月,在中国人民银行绿色金融研究小组的基础上成立了中国金融学会绿色金融专业委员会,并开展了环境效益评估、环境压力测试、自然资本估值、绿色股票指数、绿色债券评级等一系列开创性研究。学界甚至把2015年看作“中国绿色金融发展元年”。2016年8月,中国人民银行、财政部等七部委联合发布《关于构建绿色金融体系的指导意见》,构建起了我国较为完整的绿色金融政策体系。

由此,我国绿色金融得以蓬勃发展,绿色信贷、绿色债券、绿色保险成为促进国家绿色低碳发展的主要金融手段。

未来,绿色金融和气候投融资将会并行和交叉发展:气候投融资是绿色金融的重要组成部分(有分析研究气候投融资占绿色金融的约70%),气候投融资的创新和发展将促进绿色金融的发展;而绿色金融的理论和实践,也将为气候投融资的发展提供有益参考。

当前气候投融资发展面临的主要挑战

作为一个全新的体系,气候投融资的推进实施,将会面临一系列的挑战和困难,甚至可以说,在往前推进的过程中处处都是挑战和困难。下面仅从体制机制,政策和技术、方法以及机构和人力资源三个方面做简单讨论。

一是体制机制不够完善。气候投融资涉及面广,既有金融属性,又包括应对气候变化方方面面的专业属性、经济属性甚至法律属性。虽然目前中央部委有了初步的协调管理机制,但是涉及气候投融资体系发展和监管方面的政策、指南、方法以及运营和监管等大量顶层设计,在未来很长一段时间都会面临巨大挑战。

二是对气候投融资的准确和明晰的定义、涵盖的范畴、气候投融资及产生的气候变化效益的核算、第三方监测核查体系等气候投融资运行必不可少的方法论、运营规范及监管、运行实体等都未到位。而这些是气候投融资体系运行所必须的“生态环境”或“软环境”。建立一套科学规范的运行体系,将需要相当长时间的实践和打磨。当前九部委推动的气候投融资试点,将有助于尽快探索建立这套运行体系。

三是实施气候投融资的相关机构和监管机构都还严重缺乏所需要的能力,机构能力建设任重道远。气候投融资的主要实施机构是金融部门。把减排温室气体和适应气候变化的政策、技术、指南、方法等,纳入到金融机构的运行业务,不仅仅需要金融机构内部的规则和运行体系做相应调整,还必须有既了解应对气候变化业务、又熟悉金融机构运行的专业团队。金融机构及金融监管机构在这方面的能力建设将是一个巨大挑战。

虽然挑战和困难很多,但并不是无法克服。实际上,国家组织应对气候变化工作已经30多年,在气候投融资的认识和探索、人才队伍建设、实践经验方面已经有了丰厚的积累。现在迫切需要做的,是瞄准气候投融资体系建设和运营需求,有针对性地制定和颁布相应的政策、法律法规、方法、指南,并组织大规模的机构和人力培训,以满足气候投融资业务运行的需求。

推进气候投融资创新发展的几点思考

要全面推进气候投融资的发展和实施运行,急需探索和研究解决几个基础性问题。

一是要研究确定和解决量化“气候减缓效益”的技术和方法问题。气候投融资最基本的特征是要能够带来气候减缓效果,或减少了温室气体排放,或提升了抵御气候变化不利影响的能力而有更强的韧性。因此,衡量一个气候投融资项目带来了什么样的气候减缓效益,就成为衡量一个金融支持项目是否是气候投融资项目的核心标志。在过去《京都议定书》下的清洁发展机制项目以及中国自愿减排项目中,已经开发和批准了大量的减排核算和监测的方法学,作为评估投资项目所带来的减排效益。

气候投融资体系的运行,需要考虑的是:是否按照或参考那些已经批准的方法学来核算所有气候投融资项目的气候变化减缓效益?从已有的国内外实践看,这个回答应该是肯定的,但需要做的是对那些方法做必要的修改和完善,主要是做简化处理。毕竟那些方法核算出来的减排效果的目的及影响,与气候投融资核算项目减排效果的目的及影响,有很大的区别。如果完全按照那些已经批准的方法来做气候投融资“气候变化减缓效益”核算,技术上可行,但运行成本太高,且没有必要。

二是研究确定如何计算和量化“气候投融资”。一个温室气体减排项目,可能涉及到大量与“减缓气候变化”无关的部分,真正实现“减缓气候变化”的可能只是项目中的一部分(可以是大部分,也可能是小部分)。这就需要在政策和方法上确定“气候投融资”的范围,区分一个大项目中哪些属于“气候投融资”、 哪些不属于“气候投融资”,并制定详细的操作手册。

做好这种区分,是进一步制定和开发气候投融资工具的基础。例如,金融监管部门对真正的“气候投融资”提供低成本的融资资金,如果有了这样的区分,就能够把政府对气候投融资的补贴,真正提供给那些能够带来气候变化减缓效益的投融资活动。如果没有这种区分,政府的补贴或优惠政策就难以精准支持到位,气候投融资的统计也会成为一笔“糊涂账”。

三是要研究量化的“气候投融资”资金与量化的 “气候减缓效益”之间的量化关系。例如,钢铁行业的减排活动,单位气候投融资能够带来多少减排效益?据此可分析评估不同行业或技术的气候投融资效益。这种量化分析将有助于金融部门、行业管理部门制定宏观和微观政策,利用财税和货币政策手段,精准推进先进技术和管理措施的应用。另外,有了这种量化关系,还有助于开发和创新气候投融资产品和工具,包括能够有充分的依据来确定合理优惠信贷利率,信贷利率的优惠水平将可与行业或项目能够带来的减排效益挂钩。

四是要研究气候变化减缓效益的“确权”或“权益”,以及如何利用政策或法律手段确保这些“权益” 的价值得到实现和保障。气候变化减缓效益的确权,将是以市场手段推进“双碳”目标的根基,也是进一步创新气候投融资产品和工具的基础,影响重大,急需要组织力量研究,取得突破,为气候投融资的创新和发展提供坚实的基础。