随着上市银行陆续披露年报,各大银行在房地产领域的不良贷款情况也随之公开。

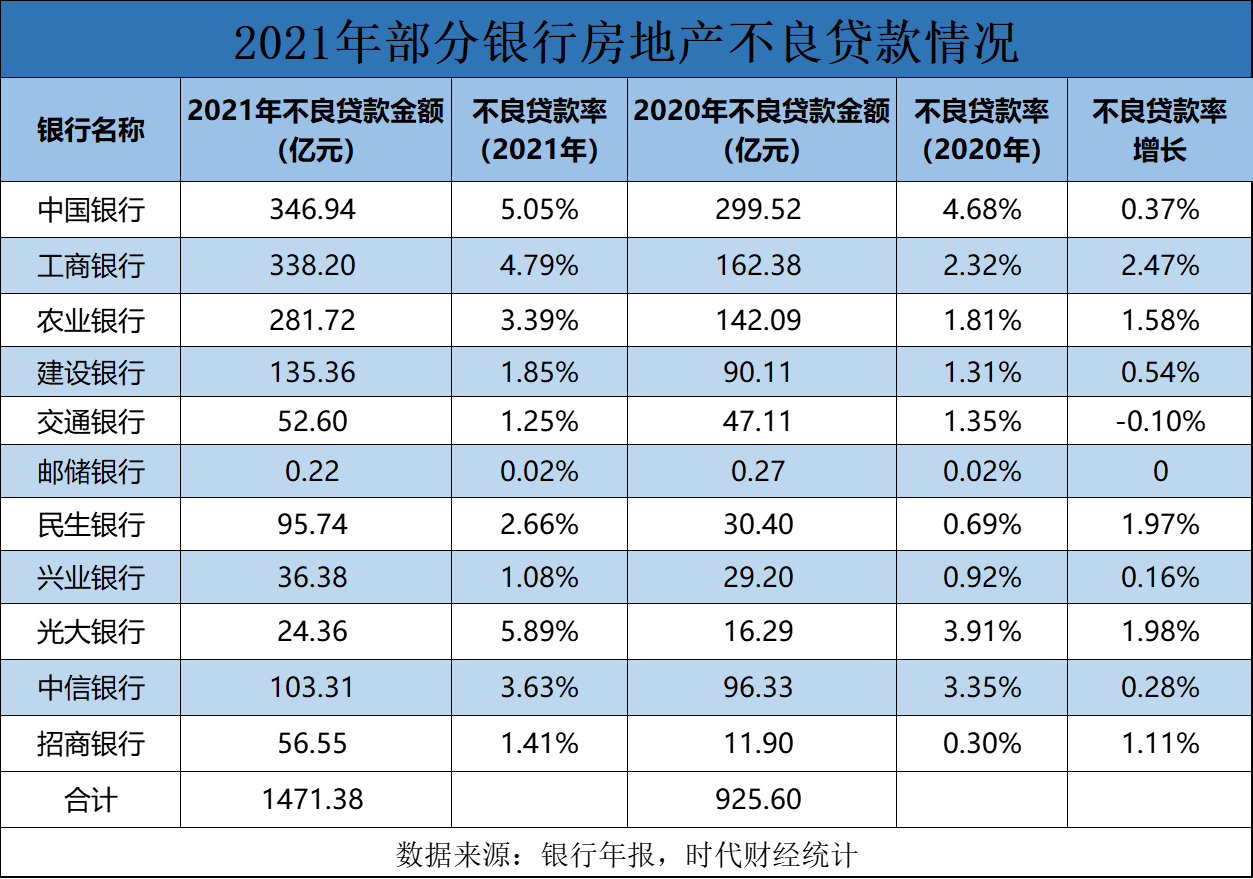

据时代财经不完全统计,2021年11家银行的房地产不良贷款金额较2020年增加545.78亿元,其中,国有六大银行的房地产不良贷款金额增加超过400亿元,达到413亿元。

全联并购公会信用管理委员会专家安光勇向时代财经表示,目前银行发放的贷款中较大部分是与房地产行业相关的,包括房企开发贷、居民购房贷等等,而去年开始出现的一系列房企爆雷事件,在导致行业下行的同时,也给为这些房企提供贷款的银行带来影响。

房地产不良贷款率增长,工行、农行增加超百亿

3月30日,工商银行发布了2021年度业绩报告,是六大国有银行中最后一家披露数据的银行。

业绩报告显示,截至2021年12月31日,工商银行对公房地产贷款为7057.14亿元,与2020年的7010.94亿元相差不大,但是相关的不良贷款从2020年的162.38亿元翻倍至338.0亿元,不良贷款率达到4.79%,较上一年增加2.47个百分点。

中国银行也有超过300亿元的房地产不良贷款,具体数字为346.94亿元,较2020年增加了47.42亿元,其不良贷款率达到5.05%。

另一家房地产不良贷款率增长较大的国有银行是农业银行,业绩报告显示,2021年,农业银行的房地产不良贷款率为3.39%,但2020年的数据只有1.81%,一年增长了1.58%。值得注意的是,近几年来农业银行的房地产不良贷款率一直处于上升中,2018年的不良贷款率为1.38%,2019年为1.45%。

时代财经梳理发现,2021年度,仅六大国有银行的对公房地产不良贷款就增加了413.66亿元。其中,工商银行和农业银行增量较多,分别是175.82亿元、139.63亿元;交通银行的房地产不良贷款金额增加了5.49亿元,但不良贷款率增速呈负增长;邮储银行则把增量控制在500万元,其不良贷款率与上一年的0.02%持平。

此外,在股份行中,房地产不良贷款率也有不同程度的增加。

招商银行年报显示,2021年对公房地产贷款余额为4017.04亿元,不良贷款金额为56.55亿元,较2020年增加了44.65亿元,不良贷款率也从0.3%提高至1.41%。

2021年,民生银行的房地产不良贷款率则同比提高了1.97个百分点,不良贷款余额也由2020年的30.4亿元上涨至96.7亿元,同比增加超过2倍。不过,民生银行年报显示,该行与房地产领域相关的贷款余额有了明显缩减,从2020年的4390.32亿元下降到3603.02亿元,比上年末下降17.95%,缩减了787.3亿元。

民生银行副行长石杰指出,“目前房地产行业,判断仍然处于一个风险的释放阶段,房地产的政策调整、维稳的力度也在逐步加大,市场的销售预期改善我们判断还需要有一定的时间。”

房地产去金融化,银行风险整体可控

去年3月,央行召开全国24家主要银行信贷结构优化调整座谈会,强调“房住不炒”定位,以及“保持房地产金融政策的连续性、一致性、稳定性,稳妥实施好房地产金融审慎管理制度”。而后,央行又联合银保监会、住建部发文,将联合开展经营用途贷款违规流入房地产问题专项排查。

“房地产去金融化”成为行业大方向之一,曾有业内人士发表观点称,房地产市场挤占过多信贷资源,加剧了其他实体领域的融资困难,在房地产金融严监管的基调下,银行应进一步压缩对房地产的贷款业务。不过,自去年下半年开始,不少房企接连爆发流动性问题,无法偿还境外债的同时,境内贷款也开始出现赖账、坏账。

IPG中国区首席经济学家柏文喜向时代财经表示,房地产不良贷款的提升会降低银行的资产质量,影响银行的流动性,在影响银行盈利的同时还会对银行正常经营带来压力。年报数据显示,民生银行2021年实现营业收入1688.04亿元,同比下滑8.73%

汇生国际资本有限公司总裁黄立冲持相同观点,一旦房地产出现问题,整个银行体系将出现巨额的不良贷款,其他行业和企业也会相继受到影响,“当抵押品资产价值下降时,银行全面的贷款不良率都会大幅上涨。”

北京金诉律师事务所创始人戴金花表示,银行不良贷款金额增多或贷款无法追回,都会对银行业持续经济发展及银行自身的发展带来严重影响和伤害。

不过,随着房地产去金融化加快,对银行的影响和风险都将处于可控范围内。

工商银行副行长张文武在3月30日的业绩发布会上指出,工商银行2021年出现房地产贷款不良率阶段性上升,主要是少数风险大户贷款劣变导致。“我行房地产贷款占比较低,房地产业风险总量可控,不会对全行资产质量产生较大影响。”

农业银行副行长崔勇也指出,“受房地产市场整体下行和个别房企风险暴露的影响,去年房地产不良贷款有所上升,但总体风险可控。”崔勇表示,2022年将持续做好包括房地产企业在内的重点领域风险防范,对潜在风险客户实施名单制管理,加快推进风险化解处置,切实做到早发现、早预警、早处置。

另有多家银行高管也在业绩会上坦言,虽然银行房地产不良贷款出现上升的情况,但在各项有效防控措施之下,当前对于房地产贷款的风险仍在可控范围内。

戴金花向时代财经表示,虽然短期看,房地产去金融化还有很大难度,但从长远来看,对房企进行持续深入的去金融化,可以规避部分烂尾楼的产生,整个金融层面也会更加稳定。

柏文喜亦认为,在行业调控暖风频吹和涉房金融微调之下,如果房地产行业的流动性和行业信心能够尽快恢复,楼市可以尽快回暖,从而促进房企销售去化加快和流动性改善,则房地产行业有望尽快回到良性循环和可持续发展的轨道。

但对于楼市回暖,柏文喜表示“不好预估”,因为此前对于房地产行业的调控较严、时间较久、影响较大,加上一些不可抗的外部因素影响,目前行业所期望的“小阳春”尚未出现,民营百强房企依然爆雷不断,行业信心尚待恢复。