三星剥离LED一事引发市场关注,曾几何时,这个照明领域的“宠儿”成了低利润、低门槛的代名词。在近年来激烈的竞争中,韩国企业的身影逐渐淡化,中国企业不断占据优势,但依然破解不了利润难题。在业内观点看来,自2016年以后,行业就已经进入了“低利润阶段”,虽然有Micro LED等新技术带来希望,却难以触动同质竞争、产能过剩的根本症结。

三星“瘦身”

10月21日,据公开报道,由于集团整体业绩未达预期,韩国三星电子最近启动了业务架构的调整,其中半导体部门决定全面退出发光二极管,即LED业务。这一决定标志着继2020年LG电子退出后,韩国两大电子企业都退出LED业务。此前,三星电子主要生产和销售电视、智能手机闪光灯等用途的LED产品。

本次三星拿来“开刀”的是半导体部门的LED业务,主要生产LED照明模块及相关芯片,使用范围覆盖照明设备、电视、汽车三大领域,产品包括电视背光模块、智能手机闪光灯LED模块,以及汽车前灯模块。

有市场声音称,LED面板价格萎靡,是三星“弃子”的重要原因。对此,资深产业经济观察家梁振鹏对北京商报记者表示,这种说法不完全。LED作为一种照明技术,主要应用在两个领域,即LED照明、LED面板。从三星的步骤看,其最先舍弃的是LED照明设备,其次是LED面板,再之后是汽车照明。相比于市场萎靡、收入下滑,LED技术过时是更根本的问题,也是三星改革的出发点。

LED业务每年能带给三星约2万亿韩元(约合人民币104亿元)的收入。不过三星体量庞大,这点收入对公司来讲味如鸡肋。与其他部门相比,今年二季度,三星“设备体验部门”,也就是包括三星手机在内的部门,其销售额42.07万亿韩元,营业利润2.72万亿韩元,远高于LED条线。

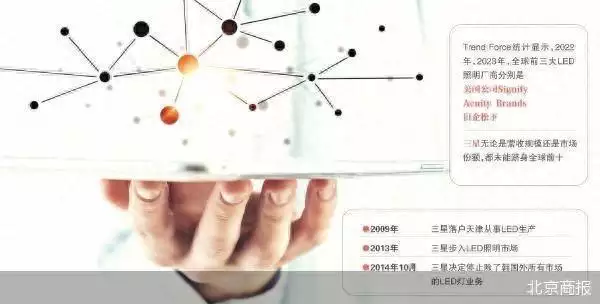

与同行相比,三星LED照明也不占优势。Trend Force统计显示,2022年、2023年,全球前三大LED照明厂商分别是美国公司Signify、Acuity Brands与日企松下,而三星无论是营收规模还是市场份额,都未能跻身全球前十。

回溯十余年前,LED也曾是市场“宠儿”。在LED灯铺开前,人们更多使用白炽灯和荧光灯。由于LED更高效、更节能,在世界各国节能减排的政策中,LED迅速普及。

没想到“节能”反而成了商业上的致命伤,由于LED照明设备寿命长、更换率低,导致新兴需求不足。同时该技术的普及,也让越来越多的厂商参与其中,两相夹击下,LED的地位愈发尴尬。实际上,在本次“动刀”之前,三星集团有关方面已多次表示LED门槛低、利润率低,并非一个有前景的行业。

利润难题

纵观三星LED发展史,不难看到一个业务外包、内卷加剧,最终退出行业的过程。

早在2009年,三星便落户天津从事LED生产,包括器件封装、液晶模组等。2013年开始,三星步入LED照明市场,但也就在彼时,中国LED产业链各环节发展成熟,开始价格战,这让三星有些措手不及。最终在2014年10月,三星表示,决定停止除了韩国外所有市场的LED灯业务。不过仍然保留面板业务和LED芯片生产。

从始至终,LED就是一个横跨多国的产业,只不过随着时间推移,各家的角色轻重有所变化。目前,美国代表企业科锐在LED芯片方面具有领先地位,日本的日亚化学、丰田合成则专注于LED材料。而中国是当前最大的LED生产国,覆盖了从原材料到终端产品的全产业链。

当然,国内厂商也为利润头疼,A股龙头大多处于亏损当中。今年上半年,三安光电营收达到76.79亿元,同比上涨18.7%;然而扣非净利润却亏损约2.9亿元。2022年、2023年分别亏损3亿元、10.88亿元。依托京东方的华灿光电,今年上半年营收同比高增66.46%达到18.9亿元,但扣非净利润亏损3亿元。该公司自2019年起,扣非净利润长期为负。乾照光电在三季报中带来了好消息,扣非净利润终于回正,达到2424万元,但此前也连亏两年。

“增收不增利”“越卖越亏”成了LED的标签。在激烈的竞争中,用利润换市场已是常规操作。以三安光电为例,2020年,公司销售毛利率还能逼近25%,到今年上半年毛利率下滑到只剩11.7%。

困境何来

当陷入同质化竞争时,没有人是赢家,LED企业正面临这一困境。产业观察家洪仕宾指出,目前市场中LED性能雷同,大多数集中在低端市场,附加值不高。在产能过剩背景下,只能够大幅降价,以求跻身更多企业供应链。而且当人力、原材料成本上涨时,LED企业几乎没有向下转移成本的筹码,只能默默承受亏损。

不然市场上也存在乐观看法,认为LED产业只是目前处于低谷,随着时间的推移会迎来周期性复苏。实际上,今年上半年,伴随消费电子复苏,LED企业也有所回暖。比如乾照光电这样的企业扭亏为盈,那些仍然“赔钱”的企业,亏损幅度也有所收窄。

例如聚灿光电表示:照明行业处于修复期,此前受抑制的家庭装修、文旅活动、体育赛事等多项需求逐步复苏,居民娱乐活动回归正常轨道,加快了LED产品库存的出清。

不过在专家看来,企业并不能单纯依靠周期就走出困境。洪仕宾认为,行业的确存在小周期,但更重要的是整体大趋势。当大趋势下滑,一些波动中的小周期,不能把公司重新推回上升轨道。

具体来说,2010—2015年,由于相关节能政策推行,LED大幅替代传统白炽灯,拥有了五年盈利窗口期。但自2016年开始,全球市场进入成熟期,由于产能过剩,产品价格下降迅速,这种状况一直持续到如今,也就是说“触底”之后基本没有反弹,一直处在“低利润阶段”。

想要打开局面只能依赖新技术,例如Micro LED、mini LED等。新技术可以用在穿戴设备、大屏显示,政务系统、交通系统中。4K、8K显示也给了新技术用武之地。当然最重要的还是新能源车,Trend Force预计,2024年全球LED市场将达到130亿美元,年增长率约3%,主要受益于汽车照明。

但同时专家也指出,即便是mini LED、Micro LED,也不能通过涨价来修复利润。其背后的成长逻辑,是这些低功耗、高集成、高显示效果的产品取代了传统LED,刺激了下游的换新需求。另外,在售价维持稳定的同时,企业还要通过完善技术来“降本增效”,从生产环节中挤出利润。

|