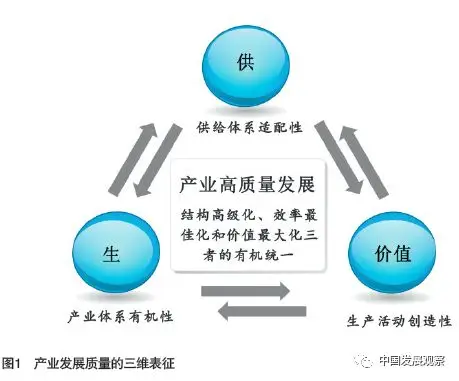

��ҵ��������չ�ǹ����ִ���������ϵ�Ļ������⣬�Dz�ҵ�����и߶��ڸ����������ε�ʵ��������������һ��������IJ�ҵ��չ������������Դӹ����ṹ������Ч�ʺͼ�ֵ��������ά��չ�������У������ṹ������ҵ�ṹ�Ͳ�Ʒ�ṹ�����ֹ���������֮��������ԣ�����Ч�ʰ���Ҫ��Ч�ʺ���֯Ч�ʣ����ֲ�ҵ��ϵ�������л��ԣ���ֵ���������Ʒ�ͷ���ֵ������������Ĵ����ԡ���ҵ��������չ���Ƿ�չ��ʽ���ṹ�������Ķ���ת���ǽṹ������Ч����ѻ��ͼ�ֵ������ߵ��л�ͳһ��Ŀǰ���ҹ���ҵ��չ�������ߣ�������ҵ��Ȼ�Ѿ��ӽ�����Ϲ�������ˮƽ���������Դ��ڲ�ҵ������ֵ���еͶˣ����ľ�������ǿ���뷢����Ҳ����Ȼ���ԡ���ǰ�ҹ���ҵ��������չ���ѣ�������ʷ���ص��µ�“·������”��Ҳ�й������ش�����“�Ͷ�����”����Դ���ڸ�����Ҫ�غ�Ч�ƶȹ�������“˫ȱ��”��Ҫ�ӿ칹��ʵ�徭�á��Ƽ����¡��ִ����ڡ�������ԴЭͬ��չ�IJ�ҵ��ϵ���ٽ������ṹ�Ż�������Ч����ߺͼ�ֵ�����������ƶ���ҵ���и߶�������ʵ�ָ�������չ��

�ҹ���ҵ��չ�������ߵ��������

Ŀǰ�ҹ���ҵ��չ��Ҫ����Ҫ��Ͷ�롢����������ģ���ţ���δ�Ӹ����ϰ�������������ģʽ�� �����ṹ������ṹ��ƥ�䣬������ģ����������ֵ���ٲ�ƥ�䣬��������ˮƽ���ߡ�

��һ�������ṹ��������������������ʱ����ʵ�ֶ�̬ƽ��

���������ҹ����β�ҵ֮�������������ϵ����������������ϲ�ҵ�ṹ������һ����ɣ�����ҵ֮����ں��ԡ���ҵ�����ڵ�Э���Բ�û�������������������������������ƥ��Ȳ��ߣ�������������Ⱥ�����������Ķ��Ρ���Ʒ�ʡ�������������������Ҫ����Ϊ“�����ṹ��ʧ��”��һ�Dz�ҵ�ڲ��ṹʧ�⡣����ҵ�����ǿ��������ҵ���ܹ�ʣ��������ҵ�����������������ҵ�������������ȹ̣���Ʒ�ʡ����Ի����߸����ԡ��߸���ֵ�IJ�Ʒ�����������㣻����ҵ�����κͷ�չˮƽƫ�ͣ���Ʒ�������Է���ҵ�������ܼ��������Է���ռ�Ȳ��ߣ�����ҵ����ֵ���ص�������ƽ��ˮƽ��ũҵ������Ȼ�������Ƚ�Ч��ƫ�ͣ� ���Թ��������Ʒ��ũ��Ʒ�������㲢�档���ǹ�ҵ�����ҵ�ṹʧ�⡣�ҹ���ҵ�ṹ������չ�����빤ҵ�����ڽ�����Ӧ�������ϰ�����������ߵĹ��ɽ��С���2017�꣬������ҵ����ֵ����������51.6%���ڶ���ҵ����ֵ���ؽ���40.5%�����ǣ���������ҵ�����ִ�����ҵ��չ����֣�����ҵ���������������ҹ����徭��Ч�ʲ�δ�õ���Ч����������ҵ���ع�������������ҵ���ع����½������²�ҵ�ṹ����DZ�ڵ�“��������Ļ�”���ơ�����ʵ�徭�������⾭�ýṹʧ�⡣����ʵ�徭�������⾭�ú���������ȣ��Ǵ�����ó����ȶ���չ�Ļ��������������ҹ����⾭���������죬ʵ�徭�÷�չ������ʵ�徭�������⾭�ñ���ṹ����ʧ�⣬����Ҫ�غͽ�����Դ“��ʵ����”��Ӱ��ʵ�徭�÷�չDZ�ܣ������ھ��ó����ȶ���չ��

������Ҫ������Ч�ʺͼ���Ч�ʲ��ߣ�������δ��Ϊ������ҵ��չ��������

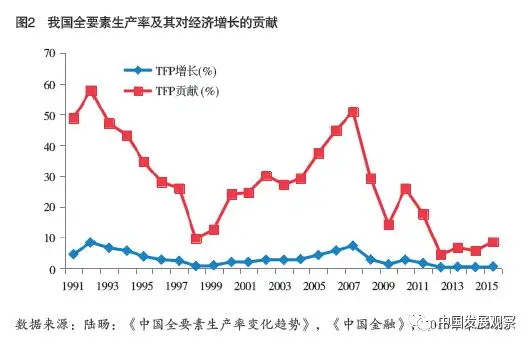

�ݹ۷�����ҷ�չ���̣��ھ�����ɽΣ���������Ҳ�ҵ��չ��Ҫ������ԴҪ��Ͷ�룬Ծ�����߽κ���ת�����ȫҪ����������������չ��Ŀǰ���ҹ��Ѿ����뾭�÷�չ�½Σ�����ҵ��չ����Ҫ��Ҫ��Ͷ�롢��ģ���ţ���������������ǿ��ȫҪ�������ʻ�����Ч��ԴȪ�����塣����������ͻ�����֣�һ���棬ȫҪ�������ʳ����½����ڹ�ȥ��ʮ�����ҹ�ȫҪ����������߹����У��൱һ���������Ͷ�����ũҵ����ת�Ƶ���ũ��ҵ���Ŵ�������Դ��������Ч�������������ž��÷�չ�κ��˿ڽṹ�仯������֮��Ҫ����������Ч�ʶ����������������ϼ�����ͬʱ���������ҵռ�г����������λ����С��ҵ��չ�������ߣ������ڲ���Դ����Ч��Ҳ�����и����ϵ���������������Ч�ʸ��Ʋ��죬 ���½������ҹ�ȫҪ������Ч�����ٿ�ʼ�����½������ײ����½�����½�D��2016�����㣬2007���ҹ�ȫҪ��������������ԼΪ7.24%�� 2008�꿪ʼȫҪ���������½�������3%�������������ʼ�������0.5%��ȫҪ�������ʶԾ��������Ĺ�����5%���ҡ�

��һ���棬��ҵ��չ��Ƽ����¡��ִ����ں�������Դ��Э������ǰ�ҹ��ڸϳ����γɵ�“����ѧ”ʽģ���ͼ�������ģʽ������Խ��Խ����ս������ҵΪ����Ĵ�����ϵ�в����ƣ�������������ƫ�����ؼ����ϡ������㲿���������������ڣ���ҵ���봴�����ںϲ������Ƽ����¶Բ�ҵת��������֧�Ų�����ͬʱ����ҵ��չ���ִ����ڲ�Эͬ�����ڶ�ʵ�徭��“��Զ��”�����ڲ�Ʒ���켰�����г�������Զ��ʵ�徭�û�����������Ʒ�г�ȫ��“����ڻ�”��������ʵ�徭���������У����2017�������⣬��ҵ��չ��������Դ��Эͬ��ͨ�ú�ר�������ʱ����۲������˲Žṹ��ì�������ԣ������ʱ������뼼���ϡ���ҵת�ͺʹ����������Ҫ�в���Ӧ��

��������ҵ��չЧ�治�ߣ����ڹ��ʼ�ֵ���еͶ˺ͷǺ��ĵ�λ

��ȥ��ʮ�����ҹ���������ȫ�ĺ�������������ȫ���ֵ���ֹ���ϵ�����γ���ȫ����������ȫ�IJ�ҵ��ϵ���������磬����ҵ���崦�ڹ��ʼ�ֵ���ײ���������ͳ��ҵЧ�治�ߣ��������˲�ҵ���ڼ�����“����װ���ع�ģ”����·�����ָ߶˲�ҵ�Ͷ˻���������“�Ͷ�Ƕ��”������һ���棬�������Ч�ʲ��ߡ�������ģ����������ֵ���ٲ�ƥ�䣬��ҵ�ͷ���ҵ����ֵ�ʲ��ߡ��Թ�ҵΪ����“ʮһ��”�ڼ䣬�ҹ�ƽ����ҵ����ֵ��Ϊ25.6%��2014���½���23%�����ڷ������35%—40% ��ˮƽ��2014�꣬�ҹ�����ҵ�̶��ʲ�Ͷ��ռGDP����Ϊ26%��������ҵ����ֵռGDP�ı��أ�27%���൱�� ��ȶ��ԣ���������ҵͶ��ռGDP �ı��ؽ�2.9%�����������ֵȴռ��GDP��12%���ƺ�Ȩ��2017������һ���棬����ȫ���ֵ���еͶˡ��ҹ���������ҵ��ҵ����“����”Ϊ������ȫ���ֵ���е�“��ֱ�ֹ�”��λƫ������Ʒ����ֵ���ߣ�ȱ������Ʒ�ƺ�֪��Ʒ�ƣ��г���������ǿ����OECD���㣨��Ѹ�ף�2017�����ҹ�������ֵ��������ֵΪ67.8%����ͬʱ�ڵ��ձ��������ȳ��������ҵ���ҷֱ�ﵽ85.3%��85%����ɫ�С�ӡ��Ҳ�ﵽ��74.7%��75.9%��

�ҹ���ҵ��������չ����Ҫ��Լ����

�ҹ���ҵ��������չ����ʷ�ԡ������ԡ������Եȶ������Ӱ�죬������ʷ���ص��µ�“·������”��Ҳ�й������ƴ�����“�Ͷ�����”��

��һ����ͳ·������

��ҵת������������ļ������ƶȴ��������������Ե�·�����������������γɵ�����ЧӦ���谭��ҵ��������չ�������������ҹ���ҵ��չ�����ͳɱ�Ҫ��Ͷ��ͼ�������ģ�£�ʵ����������ģ�Ŀ������ţ���ȷ����ȫ���ҵ�ֹ���ϵ�еıȽ����ƣ������ͬʱ�����ڳ����ɱ�����ģ���úͼȵ���������ã���������ģ�µļ�������“�ݾ�”�������ҵ��Ӫ��Ϊ���ڻ����������µ���Ը�Ͷ������㣬 Ӱ������Ч�����������⣬�ҹ���������ʵʩ����“ѡ��”Ϊ�����IJ�ҵ���ߣ����һЩ��ҵ�γɱ���������������Ϊ��ҵǿ����ҵ��ά���������ƶ�·��������ɲ�ҵ�����Ļ����Ͷ������㡣

��������������

���ʽ���Σ���������������ή�����������ƷŻ����ӣ��������ƶ��ҹ���ҵת��������������չ����һ��Ӱ�졣�ӹ��ʿ�����������������ҹ���ҵת�������γ�һ������ѹ�������ɴ˲�����ó�ױ�����֪ʶ��Ʒ���ݵȣ�����Ӱ���ҹ���ͳ��ƷͬʱҲӰ�������Ʒ���ڣ���������“�����”��ת��������“������”�����������С��ҵ������ת�;ͷ��գ� �ӹ��ڿ����������ҹ��������������»�������֧����������̬���Ѿ���ʼ�Ż����и߶����Ѻͷ���֧�������ܵ�һ�����ƣ��������������ҵ��������������������

���������⾭�ü�ѹ

ʵ�徭�������⾭������������Լ�����߹�ϵ�������ã� �ͻ��γɼ������ų�ЧӦ����������������2008����ʽ���Σ������Ҫ��˼����ʾ֮һ������ʶ�����ִ������⾭�ù��ȷ��ٵ�Σ�������������ҹ����ڡ����ز������⾭�ó��ֹ��ȷ��ٺ�����̬�ƣ����²�ҵ�ʱ���Ҫ�ش���ӿ�ز�������ҵ��̧����ʵ�徭�������ɱ���Ҳ��ѹ��ʵ�徭�÷�չ�ռ䡣�ݡ��й���ҵ�������з�����ȱ��棨2016-2017�������ݣ��ҹ�ʵ�徭�ù�ģռGDP�ı�����2011���71.5%�½���2015���66.1%��ͬʱ���ҹ�Ӧ��M2��GDP�ı�����1.74 ��������2.03����

���ģ��ⲿ���Ʒ���

��ǰ�ҹ���ҵת�������ͷ�������ٹ�ҵ��ս�Դ���ͬһ�����ڣ��Ƚ����ƺ;��Ϲ�ϵ������̱仯��Χ�Ʋ�ҵ���и߶ˡ��ʱ������ܼ���Ʒ�����澺��Խ��Խ���ҡ��������Ϊʵ����������ҵ��Ŀ�꣬����������ҵ��ά��������ҵ���棬���ҵĹ���ó�ױ��ݺͼ�������Ӱ����Χ���ҹ����ڲ�Ʒ��������Ʒ���ںͶ��Ⲣ���������������࣬�漰��Χ�Ӵ�ͳ��ҵ����ͳ��Ʒ�����˲�ҵ��������Ʒ���ӣ������ҹ����ڽṹ������ȫ��Ӧ�������ѶȼӴ� ��ѹ�ҹ���ҵ�����������ռ䡣���磬2016������������Υ���������ڹ��Ʒ���Ϊ�ɽ�����ͨѶ��˾���й���ҵ����“ʵ���嵥”�� �����˹�˾��ȡ���Ƴ��ڴ�ʩ�� �廪�Ϲ��չ��������ݣ�WD��������������Ͷ��ίԱ�ᣨCFIUS����ֹ��������2017�꣬���Ͻ��(Ant Financial)��12����Ԫ�չ��ٻ��MoneyGram���Ľ��ױ��������Ͷ��ίԱ�ᣨCFIUS���Թ��Ұ�ȫΪ�ɷ����

�ҹ���ҵ��������չ���ѵ�����ԭ��

��ҵ��չ�����Ӹ�����ȡ����Ҫ���������������ۡ��г��������ƶȹ������ҹ���ҵ��������չ���ѣ����ⲿ����Ӱ�죬�ؼ������շ�������Ч�ʱ��Ͷ�����������������δ����γɡ�

��һ��Ҫ��������������

Ҫ����ϵ���ִ���ҵ��ϵ�Ļ�����Ԫ������Ҫ�����������Ų�Ʒ����,�ɴ˾����Ų�ҵ��չ����������ϵ�������ҹ�����Ҫ�������������ߣ���Ҫ����Ϊ��һ�������ʱ����۲��㡣�ҹ��Ͷ������˿���2010�굽����ߵ���������������Ͷ�����������ַ���ת���Ա仯���Ͷ��������������������������ʱ����۽����������˲š�����ʦ�Ϳ�ѧ�ҵı���ƫ�ͣ� �������ʱ��ڲ�ҵ��ת���ͺ�Ӱ���ҵ���������Dz�ҵ�������ۻ�������ҵ��չ���ٶȺ�����ֱ��ȡ���ڼ����������ء��ҹ������������������Ǻ��ļ���ͻ�ƺ�����֪ʶ��Ȩ���۽���������֧�Ų�ҵ�߶˻���չ��2016�꣬���ܺ������ļ��������ʹ��������Ĺ��ڷ���ר����������������Ȩ��ռȫ��ר���ı��ز���40%��20%���������� 2017���������ʱ��γɲ���֡��ҹ��ʱ��γ��ʽϸߣ�������Ч�治�ߡ��ṹ����ͻ�����������ʱ�Ͷ��Ч�����꽵�ͣ���ǰÿ����1ԪGDP��Ҫ����6.9ԪͶ�ʣ�Ͷ��Ч�����Ե��ڷ������ƽ��ˮƽ����ΰ��2018����

���������ƻ�����δ��˳

��Ч���ƶȹ�����ȱ������Լ��ǰ�ҹ���ҵ��������չ����Ҫƿ����Ŀǰ���谭Ҫ����������Լ��������չ�ı��ݺ��ϰ�����ͬ�̶ȴ��ڣ��г�����Դ�����з��Ӿ��������������������ڿƼ����·��棬�Ƽ���Դ���ù����������� ��������������ߺͼ������Ʋ���ȫ�����������ҵ���ںϲ������Ƽ����»����“��Ƭ��”�����“�µ�”���Բ�ҵ������֧�����ò�������Ҫ���������棬�����ƶ��ϰ�����������������ʱ����������Ͷ���������Ҫ�������������Ż����á����г����Ʒ��棬����˳����Ʋ���ȫ���ط�����������ɲ�ҵ��ˮƽ�ظ�����������������ҵ���ܹ�ʣ��ͬʱ�����ֵط�����Ϊ����������ҵ����ȡ������ʩ�谭��ʣ���ܵ��г���������̭�ͼ沢���飬һЩ“��ʬ��ҵ”�˳����ѣ�Ӱ�������ܳ��塣

�������г��������岻��

��ҵ�����;������ܴ�̶���ȡ������ҵ�г�������Ϊ��Ŀǰ�ҹ���ƽ�������г�������δ�����γɣ�������¢�ϡ�����������ʱ�з������ܶ��������Ӫ��ҵ�������ţ���ƽ����δ��أ�����Ϸ�Ͷ��Ȩ��ò�������������һ���̶����ܵ�������ҵ��ѹ��Ӱ��Ͷ�ʻ����Ժ�ת�������ԡ�ͬʱ��������Դ�ɱ��������ɱ������ڳɱ���˰�ѳɱ�������ҵ������Ӫ�ɱ�����������̯��������ռ䣬Ӱ�켼���������ͷ���ˮƽ���������ݹ���Ժ��չ�о����Ķ�1960λ��ҵ��Ӫ�ߵĵ��飬�ڵ�ǰ��ҵ��Ӫ��չ������������Ҫ�����У���ҵ�ɱ��������ص�������Ȼͻ����������ߵ�����ֱ���“�˹��ɱ�����” ��68.4%����“�籣��˰�Ѹ�������”��50.2%������Ϊ���ϲɹ��۸�“����”����ҵ��ռ35.5%��Ϊ��5 ���������ֵ��

���ģ���ҵ���ߵ��ʲ���

�ҹ���������ʵʩ������ѡ���ػݴ�ʩΪ���IJ�ҵ���ߣ��Դٽ����������ͽṹ�����Ļ������ò��ݷ��ϣ������µľ��÷�չ�κ��г������£�����ֱ�Ӹ�Ԥ�г������ƾ����IJ�ҵ������˺Ͳ���Ӧ��Խ��Խ�ԡ������������ܵ�����ҵ���ߵĹ�ʶ�Ѿ�Խ��Խ�࣬����ҲԽ��Խ�ߣ�����ҵ����ת�ͽ�չ�в������⣬�������ߵĻ�����λ��û�г�����֣��ٽ���ƽ�����ͿƼ����������������δ��λ���ر���Ҫ��ע�ǣ�һЩ�ط��ô�ͳ�����ֶη�չ���˲�ҵ�����������ҵ���ܼ������ţ������µIJ��ܹ�ʣ��ͷ���Ի�����Ϊ���� Ŀǰ����½����̨����������Ż����ߣ���ϧ��չ������ս�����չ�����˲�ҵ���ݲ���ȫͳ�ƣ�ȫ�����ɺ��ڽ��Ļ����˲�ҵ��40 ��ң�ƽ��ÿ��ʡ��������λӵ��һ�����ϣ����ִ��µ�������װ�ʹ��ӹ���һ����ϡ����ѵͶ˵����ⲻ�ݺ��ӡ�

��ҵ��������չ��ʵ��·��

�ƶ���ҵ��������չ��Ҫ����������·�������������Ƴ�����ƿ�����ⲿ����������ʵ�徭�á��Ƽ����¡��ִ����ڡ�������ԴЭͬ��չ�IJ�ҵ��ϵ���ƽ������ṹ�Ż�������Ч����ߺͼ�ֵ����������

��һ���ƶ�����Ҫ���������

ǿ��Ҫ���������Բ�ҵ������Ч�ʱ��������Ļ���֧�����ã��������ִ���ҵ��ϵ��չ��ƥ��ĸ�����Ҫ�ع�����ϵ��һ�Ǽ�ǿ�����ʱ����ۺ��Ż����á���һ���Ӵ�����������ȷ���Ĺ���Ͷ�����ȣ���ǿͨ�ú�ר�������ʱ����ۣ�����֪ʶ�͡������͡��������Ͷ��ߴ���� ͬʱ����ȫ������ƻ��ƣ��ٽ������ʱ������Ͷ������ʸߵ��ڲ��š���ҵ�͵���֮��������á�������߽��ڹ�������������ʵ�徭�ñ������ں��ص������ص�֧���ջݽ��ڡ�С��ҵ���ʡ���ũ���ʡ���ƶ���᷽������ʣ���ǿ���ڷ���ʵ�徭���������ٽ��ִ�������ʵ�徭��Эͬ��չ�����Ǽӿ��ҵ�������ۡ��ı��ϵ���IJ�ҵ����������ϵ�����ۼ����������죬���ȫ������Դ�� ǿ����ҵ�ش��������� ��ս��ѡ��Ԥ�������Լ��ؼ����Լ����з�����ǿ�Ƽ�����ǰ�ش��»��ۣ���߿Ƽ����������������ƽ����������ҵ��Эͬ��չ��

��������ȫ��������չ�����ƻ���

ǿ���ƶȴ��º��ƶȹ����� �ӿ�ɨ����Լ��ҵ��������չ�����ƻ����ϰ����ص�ץ�������������棺һ���Ҫ���г������øĸ���۽���ͳһ�г����Ƴ�ƽ�Ⱦ������ϰ����¢����ҵ��Ҫ���г��ĸ��˳��Դ��Ҫ�ؼ۸���ƣ����빫ƽ�����������ƣ��ƶ���ԴҪ�������������Ż����á����ǽ�ȫ�Ƽ��������ơ��������������������������Դ����ģʽ�� ��������ҵΪ���塢�г�Ϊ����ѧ������ںϵļ���������ϵ�� �����˲źʹ��������ֵ�����Ȩ����ȫЭͬ���¡�ת��ת���Ĵ�����������ƶȣ���ǿ֪ʶ��Ȩ��������ʵ������������Ļ����Ժʹ����ԡ����������г�������ơ����۽��������Ԥ����ͼ�ܲ���λ��ȱλ�����⣬��ȫ��ҵ����ƶȺ����ƶȣ��ӿ�̽�������嵥���ҵ�����ܷ����ƶȣ�ǿ�������º��ܣ�����ҵ̬��ģʽʵʩ����������ܣ��ٽ��������á��ִ���Ӧ���������ʱ��������������������γɺͳɳ���

�������Ż��г���չ����

�ӱ��Ϲ�ƽ�����ͽ���ʵ�徭�óɱ����������֣�Ϊ��ҵ��������չӪ����û�����һ���棬 �ƶ�֧����Ӫ���÷�չ�������������֧����Ӫ��ҵ��չ�����ڼ�����̨�����ߣ��ؼ�Ҫ�Ӿ�����ƽ�ԡ�Ͷ�ʰ�ȫ�ԡ��Ŵ��ɼ��Ե������������֣��ƶ��������������������һ��������Ӫ��ҵ“��������”���ſ��г��룬�ƽ������������ƶȻ��ͷ��ƻ����裬��Ͷ���߳����ᵽȨ��ƽ�ȡ�����ƽ�ȡ�����ƽ�ȣ����Ʊ������Ͷ���ߺϷ�Ȩ������ߣ����ٳ�ŵ�����֡��¹ٲ������˵����⣬�����Ͷ�ʳ���“������”����һ���棬��ʵ����ʵ�徭�óɱ�������ƶ��ƶȽ��׳ɱ����г����׳ɱ�“˫��”�����ڼ�����Ȩ�ռ䣬�����ҵ�����ѡ����¹�����⣬�ڽṹ�Լ�˰�����Ƴ�����ʵ���Ծٴ룬�����ƶ��Խ��׳ɱ�����һ���������ʯ����Ȼ������·����ҵ�ĸ������ҵ���ܡ������ȳɱ���

���ģ��ӿ��ҵ����ת��

�ƶ���ҵ����ת�Ͳ�����Ҫ��ȫ������ҵ���ߣ���ҵ�����뾺������Ҳ���ǷǴ˼��˵���ȫ�������һЩ�г�ʧ��Ĺؼ����������н�ǿ�ⲿ�Եľ��û�� Ӧ�ü������Ӻ�ѡ���Բ�ҵ���ߵ����á�ͬʱ����Ӧ��ҵ��������չҪ�ӿ��ƶ���ҵ����ת�ͣ���Ҫ�������ƶ�֧���ض���ҵ��ѡ���Ժ��ػ�ʽ���ߣ������ջ��ԡ��ص�֧�ֹؼ�����Ĺ��������ߺ;���������ת�䣻�������Ĵӷ�����ҵ��ѡ���ҵת�������¡������г�ת�䡣Ҫ�ӿ������ͷ�ֹ��Υ���¹��ɡ��谭���˲�ҵ����ҵ̬��չ�������������ջ��Բ�˰����֧�ִ��´�ҵ���ȣ���ǿ�²�ҵ��ҵ̬��չʾ������ǿ�г����崴�¶����ͷ�չ�������������˲�ҵ��չ��������“Խ����”“��������”����·��

���壩����Ӧ�Թ��ʾ���

�����ҹ���ҵ���и߶������� �����������ҹ���ó�ױ���������һ����ǿ�������ɴ�ͳ��ҵ��“����Ħ��”��ɴ�ͳ��ҵ�����˲�ҵ��“˫��Ħ��”��Ϊ�ˣ�Ҫ����ЧӦ�Դ�ͳ��ҵ����ó�ױ��������ͬʱ�������������˲�ҵ����ó�ױ�������ķ�����Ӧ�ԣ��ӿ�ȫ���ҵ���֣��ƶ��ҹ���ҵ�ڸ���ˮƽ������������չ������Ҫ��������������Ʒ�ṹ������ṹ�����ٵط���������ҵ�IJ�������������������“������”���塣ͬʱ�������о����⼼����ó�ױ�����ϵ��������������ϵ����ɫ������ϵ����ʱ����������ؼ���������ȫ�������ݺͱ���Ϣ����ƽ̨��������ҵ����Ͷ�ʷ��ա����ο������ԣ�

���ߵ�λ�����ҷ���ί��ҵ�����뼼�������о���

������Դ�����й���չ�۲졷2018���14��