作者:苏宁金融研究院宏观经济研究中心主任 黄志龙

央行和财政部的“互怼”,随着近期中央政治局会议和国常会的召开而暂告停止。今年下半年,更加积极的财政政策将集中在基建投资和减税两方面,那么,在当前基建表外融资急剧收缩的大背景下,基建投资的资金将从何而来?已经公布的减税幅度能否达到有效激活实体经济的目标?且看下文分析。

表外融资收缩,基建资金从何而来?

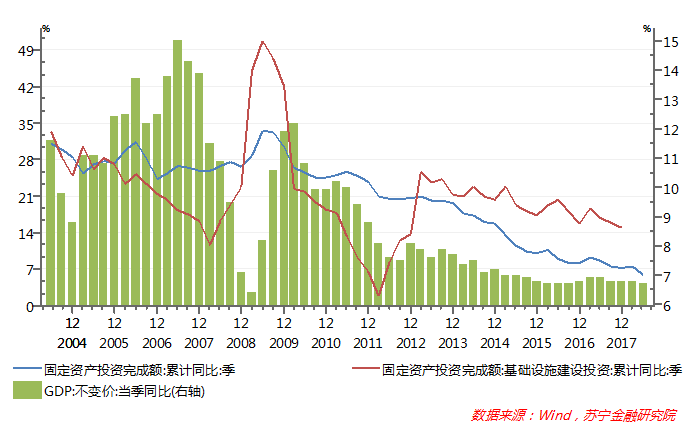

长期以来,基建投资对于投资和经济增长起着逆周期调节的关键作用。例如,自2012年以来,投资和经济增速快速下滑,基建投资则始终保持了20%以上的增速(参见下图)。然而,2017年以来,在中央对地方债务强化监管、清理大跃进式PPP项目影响下,基建投资的同比增速在今年上半年降至7.3%的新低。

因此,在中国经济和外需面临下行压力之下,政治局会议提出“加大基础设施领域补短板的力度”,国常会更是明确“加快今年1.35万亿元地方政府专项债券发行和使用进度,在推动在建基础设施项目上早见成效”,资金支持方面也要求“对必要的在建项目要避免资金断供、工程烂尾”。

那么,基建投资的资金究竟来自哪里呢?

资管新规落地之后,非标融资还可能持续收缩,因此,下半年基建投资将更多来自于下述两方面。

一方面是预算内资金。2018年中央专项转移支付预算数为2.32万亿元,同比增长了6.1%,其中基建支出预算数为4346亿元,同比增长了10.2%。可见,在当前面临经济下行压力、地方政府财力困难之时,中央加大转移支付力度支持重点基建项目建设的可行性较大。

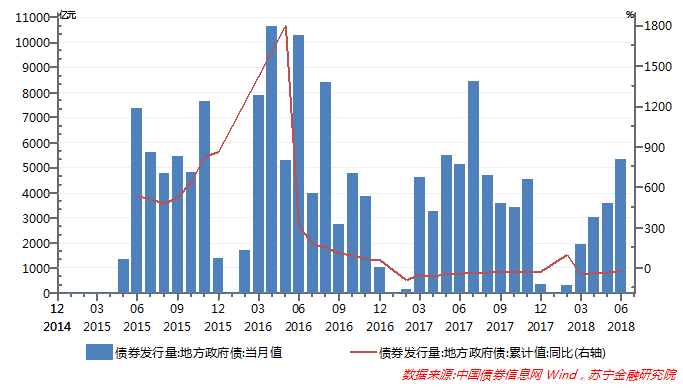

另一方面是地方政府债券融资。2018年财政预算方案明确,今年地方财政赤字规模为8300亿元,地方专项债发行规模1.35万亿元,全年地方债净发行规模2.18万亿元,加上今年地方债到期规模8389亿元和非政府债券形式存量政府债务1.7258万亿元,2018年地方债发行总规模约为4.74万亿元。然而,今年上半年地方债发行规模仅为1.41万亿元,同比下降24.2%(参见下图)。要完成全年发债目标,下半年地方债发行将超过3.3万亿元,这些资金将成为基建投资的重要支撑。

上半年税收超预期增长的根源是什么?

在大规模减税降费环境下,上半年财政收入仍然超预期增长,受到社会各界诟病。具体来说,在上半年财政收入中,税收收入同比增长了14.46%,其中增值税、消费税、企业所得税、个人所得税规模分别为23928亿元、33600亿元、6869亿元和8127亿元,同比增长16.61%、17.43%、12.82%和20.34%,均显著高于同期名义GDP增长(9.98%)。

为何在经济下行、减税政策预期之下,各主要税种收入还大幅增长?原因可能有两方面:

一方面,2017年末金税三期升级之后税收征管达到史上最严。升级后的金税三期主要特征有:五证合一、税收实名制认证、以身份证号为标识的个税稽查、大数据分析取代人工预警,这使得各种偷漏税甚至合理避税的行为得到有效遏制,实际有效税率明显提升。

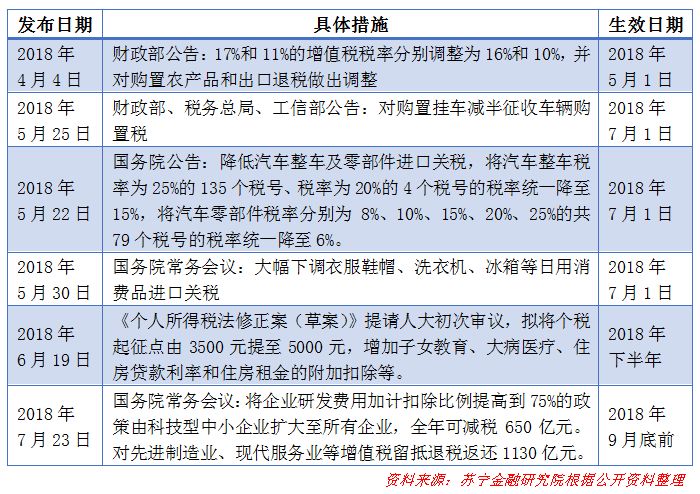

另一方面,今年出台的减税降费政策主要集中在下半年生效。除了增值税下调政策生效期在上半年(5月1日)外,其他减税降费政策生效期都集中在下半年(见下表),特别是下半年个税改革调整和汽车进口关税的下调,将起到明显的减税效果。

为了彰显减税的决心,近期的国常会加大了下半年减税力度,提出“在确保全年减轻市场主体税费负担1.1万亿元以上的基础上,将企业研发费用加计扣除比例提高到75%的政策由科技型中小企业扩大至所有企业,初步测算全年可减税650亿元。对已确定的先进制造业、现代服务业等增值税留抵退税返还的1130亿元在9月底前要基本完成。”可见,今年的累积减税降费将达到1.278万亿元。

激活实体经济的减税幅度应是多少?

然而,当前的减税力度仍不足以有效激活实体经济。那么,切实减税幅度究竟应该是多少?

通常有一个标准门槛:税收收入增速不应高于名义GDP增速。

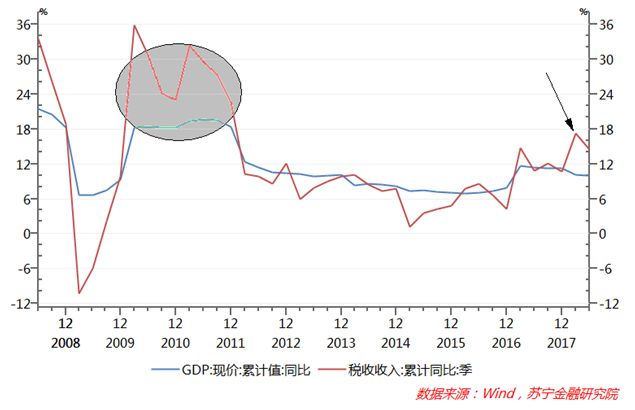

在过去十年内,经济快速增长期如2009-2011年,税收收入增速显著高于名义GDP增速,而在经济下行期,特别是2012年以来中国经济步入新常态过程中,税收收入在大多数时期都低于经济增速,实现了“放水养鱼、让利于民、藏富于民”。唯有今年上半年有一些异常:在经济增速下行周期中,税收收入增速却显著高于名义GDP增速(参见下图)。

在此进行一个初步的测算:假设2018年名义GDP增速为8.6%(GDP平减指数2%,实际GDP增速6.6%),那么切实减税的下限应是2018年全年税收增速为8.6%,基于2017年税收收入(14.436万亿元)可得2018年税收收入预计为15.677亿元。更进一步计算,今年下半年税收收入预计为6.514万亿元,较去年同期仅增长了1.3%,而历史同期接近于零的税收增长仅出现在2008年的下半年,彼时正是国内经济急速下滑时期。由此可见,下半年要实现如此低的税收增长目标,达到切实减税激活实体经济目标,前景并不乐观。