9��1�գ��й������˵�һ��CRS������Ϣ��������ȫ���ɽ���ս�Ժ���������CRS����������С�ķ粨��

��ʵ�ϣ���ȫ���£�����Ͷ��������к�����ҵ��ȫ���ʲ����úͺ���˰��������ѳ�Ϊ��Ȼ���ƣ��߾�ֵ��Ⱥ��Ҫ��ֿ���CRS�ԲƸ�����ͥ������Ӱ�죬�����������š�

CRS(Common Reporting Standard)������ͬ�걨�����ǻ���2014��7�¾��ú����뷢չ��֯��OECD�������ġ������˻���˰��Ϣ�Զ���������(��AEOI��)������֮һ��ּ�ڴ���羳��˰��ά�����ŵ���˰˰�����ƣ�Ŀǰ���а�������Һ͵�������CRS��

����˵��CRS����ͨ��������Һ͵���֮�佻��˰��������ϣ�������˰�����Ⱥʹ���羳��˰��CRS��Ӧ��ֻ��һ�������������Ա������ɷ������ʽ��ʵ���ס�

2017��1��1�����й���½����ۡ����ŵ�����Ϊ�ڶ�������CRS�Ĺ��Һ͵�����

��ĿǰΪֹ���ж��ٸ����Һ͵�����������?

����һ������������У��������Ϥ�����Ź��Һ͵����У��й���½����ۡ����š��¼��¡���ʿ�����ô����������Ĵ����ǡ�Ӣ�����¹�������������������������ϣ��������·˹������Ⱥ�����ձ��������ȵȡ�

�ٸ����ӣ���С�����й�������������¼��µ����д���һЩǮ�������¼��º��й�������CRS�ˣ�������С�����¼��µ���Щ������Ϣ�����������������������ڡ��������˻�����Ϣ�����Լ���ȸ����������˻����ܶ�ᱻ�������й���

���Ĺ���������Ĺ���˰�����ô?

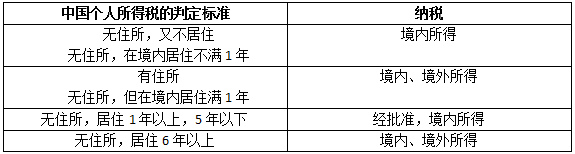

˰������һ��������������㣺���������գ���������ס����

CRS�ĺ�����˰��������ݣ������Ƿ��ɾ������ݣ����������ɶ�˰�վ�����ζ��������ڸ�����Ȩ�����ܻ����ǧ�����

���й��������Ƿ�Ӧ��������˰���ж������£�

�ٸ����ӣ�һ���й����ճ�������������ȡ�ü��ô����þ���Ȩ���ҳ��������ڼ��ô����϶����Ǽ��ô��˰����������Լ��ô�����������й���ۿ������˻����ҽ����ʲ�����һ�����������ң���۽��ڻ�������CRSЭ�������ν�����Ϣ����ô�������й��ڵؽ�����

CRS��Ҫ��ע������������ʲ�����Ҫ����������˻����й��˻����ֽ��ֵ����������ͬ��֤ȯ�ڻ��˻�����ȨծȨȨ�档

�ӽ��ڻ����ĽǶ�˵���������е��ʲ������������йܻ�����Ͷ�ʻ������ض����ջ���û���κι�������ôͨ�����õ����ܵ�CRSӰ�졣

ֵ��ע�����CRSֻ�걨���ֽ��������ֽ��ֵ�Ľ����˻��������ǽ����ʲ��緿��������Ʒ���ֻ��Ŷ�����������鱦���ɻ���ͧ���ܳ��ȣ������걨��¶�ķ��롣

�ٸ����ӣ������е���������������������д���⣬���Լ��ô����þ��������ڰĴ�����Ͷ���˷�������ֵ�����500��Ԫ�������������ڽ����ʲ�������CRS��Ϣ�����ķ����У��ʶ���Ȼ�Ĵ�����Ҳ��ǩ����CRSЭ��Ĺ��ң����Dz��Ὣ�˷�����Ϣ���������ô���й���½��

CRS�б���������˰��Ϣ��Ҫ������

��������˻�����

���������йܻ�����Ͷ�ʻ������ض��ı��չ�˾���ڵĽ��ڻ�����

�ʲ���Ϣ����

����˻����й��˻����ֽ�ֵ���պ�Լ������Լ�����н��ڻ����Ĺ�Ȩ/ծȯ���档

�˻�����

�˻����˻��������Լ��������ڣ����ˣ���˰�վ�ס�أ����𣩡���ȸ����������˻��ܶ

���й���CRS�漰����˰�վ���

һ�Ǿ��к�������˻����й�˰�վ������й�����ӵ�еķ���CRS�涨�Ľ����ʲ������֤ȯ��Ͷ���ͱ��ղ�Ʒ��Ͷ�ʻ������еȣ����п��ܱ���Ϊ���صķǾ�������˻������й�˰��ֽ�����Ϣ������

���ǽ����ʲ����й����ڵķ��й�˰�վ����������������ڹ��⣬���ǽ����ʲ������й����ڣ����糤�ڶ����ڹ��ڹ�������ҵ�ĺ�����ʿ�����˻���Ϣ���ᱻ�ռ������͡���������˰�վ������ڹ���

�����������У���6���˻��ܵ�Ӱ�죺

�����������ޡ����ô�Ӣ�������������й��߾�ֵ��ʿ�Ƚ�ϲ������Ĺ��ң�˰�����ÿ�궼Ҫ��¶������ȫ���ʲ���������˰���걨�����й������ϰ��ȫ���걨�ʲ���Ҳû����ʵ��������ҽ�����˰��

����CRSЭ�����ݣ������й����������ؽ����ʲ���Ҳ���п��ܱ���¶���������ͬʱ���п�������˰�ɼ����ַ��������������Ρ�

CRSʵʩ��ֻҪ���й��ˣ������Ƿ��������ھ��⣨������ۣ������½����ʲ�������ʻ����й��ʻ����ֽ��ֵ����������ͬ��֤ȯ�ʻ����ڻ��ʻ������н��ڻ����Ĺ�Ȩ/ծȨȨ��ȡ�������Щ�����ʲ���ŵĹ��һ������Ҳ�Ὣ�����������еĽ����ʲ������¶���й���½˰��֡�

�ٸ����ӣ���������д�½����֤���ˣ�������ۻ�������д��500����ô����ۻ�����оͻ����Ĵ������˰��֣����˰����ٽ���Ĵ����Ϣ������½˰��֡�

��ʱ������Ҫ˼���������ǣ����Ǯ�Ǵ��й���½��ȥ�ģ��ʽ��ǺϷ����뻹�ǻ�ɫ���룿�ǺϷ��������ǷǷ�����Ǯׯ�ӱ�����ܳ�������Щ�ʽ����й��Ƿ�Ϸ���˰����˰ƾ֤���ṩ����Щ���⣬������һ�أ����п����漰��������

�й����ھ���˰�շdz��Żݵĵ���������˾����ͨ����˾�����еȽ��ڻ������������ʲ�����ͨ����˾�ʻ����������ƻ����ѣ�������ҵ���ܽ����϶�Ϊ“�����ǽ��ڻ���”�����ǹ�˾����

CRSʵʩ��Ҫ����Ϊ��˾ʵ�ʿ����˵�������˾����ӵ�еĽ����ʲ���Ҫ��¶����ȥ���ÿǹ�˾����������˰����ø������ѡ�

�ڸ߾�ֵ�ͻ��У���Ϊ���͵ľ�����ά����Ⱥ������Ⱥ�������밶�عɹ�˾��Ȼ�����ù�˾�ڸ��ҽ��ڻ������������о���Ļ��𡢹�Ʊ�ȣ���Щ��2017����������¶��

�ں�����һ��������߶����ٱ���

���������ܶ�߾�ֵ��ʿΪӦ������ұ�ֵ��ͨ������;����������Ԫ�ʲ����ڴ�������£��ܶ��˶�ѡ���˹����Ᵽ����������۱�����

���Ҳ��CRSǩԼ������������������Ѿ���2016��6��30�ų�̨�ˡ�2016˰������3�������������ݸ���������۵ı��չ�˾ҲҪ�����ڸ߾�ֵ��ʿ�Ĵ����ʲ���Ϣ�����й���½˰��֣����������¶����˵2017������ı�������¶������˵��ʷ���Ѿ�����ı�����Ҫ��¶��

�ܶ�߾�ֵ��ʿ�ں��������˼������У�һ����ά����Ⱥ�������Ⱥ�������������¼��¡���ۡ�������������Ⱥ���ȣ��ּ������з���ΪCRSǩԼ����

���ң�CRSЭ�����ݹ涨���������ļ��������й���ϢҲҪ����¶�������������е�ί���ˣ����Ʋ������ˣ��������ˡ������ˣ�ͨ�������л������������ˡ����Ժ���������г��еĽ��ڲƲ������ƿ�CRS�ġ�

�ھ���������˾���¹���ó����Ⱥ

�ڱ��ε�CRS��Ϣ���������У�����������������ó��˾�Ľ����ʻ���Ϣ�����Ǻܶ�������ó���ϰ���ѡ�����Ӫģʽ�ǣ��ھ�������ʵ�幫˾��������Ӫ���ڣ�ͬʱ���밶˰���Żݵ�������һ�ҹ�˾����ɺ���ó�ľ����տ�ְ�ܣ������������������ֱ�ӽ��뵽���˾�ʻ��У�ͬʱ��������˰�Żݡ�

���ǣ���ξ�����ͬʱʵʩCRS���ᵼ����һ��Ⱥ�ھ�����ĸ��˽����ʻ��ʲ�����¶��˳�����ϣ��й�˰��ֻ���ʱ������ײ鵽��ЩǮ�����ǴӾ��ڻ�������ġ�

һ����ѯ������ľ����룬�������پ��������˰���ɣ������ھ���������˾������25%����ҵ����˰���ϼ�˰���ܳɱ����ܸߴ�40%��

��������Ϣ������ζ�������Ϊ��Щ�������ʲ���˰������Ӧ������������ʵ���ж���ЩǮ���Ѿ���˰�ģ���ЩǮ����˰�ģ���ЩǮ�Dz��轻˰�ģ���ЩǮ�������Ҫ��˰��û�н��ġ�

�ڶ��Լ����ʲ���ϵͳ����ʱ���м�һЩ���侲��Ӧ�Է���������ص��˻������ʽ�ת�Ƶ����걨������һ���������ݣ����ô����˼ܹ���äĿ�ı��ʲ��ṹ�ȡ�

��

������ԣ�CRS��Ŀ�걾���Ƿ���˰��CRS�ĺ���Ŀ���Ƿ�ϴǮ��